你的位置:联华证券实盘公司_炒股配资首选_免息炒股配资_正规的股票配资公司 > 炒股配资首选 >

实盘配资查询 五场并购大戏正加码, 这个行业重组大潮正如火如荼!

发布日期:2024-09-05 22:37 点击次数:238

实盘配资查询

实盘配资查询

8月8日晚,国联证券发布公告称,拟通过发行A股股份方式向国联集团、沣泉峪等45名交易对方购买其合计持有的民生证券99.26%股份。

据悉,此次为募集配套资金发行股份的价格为每股11.17元,发行数量为26.4亿股,占发行后上市公司总股本的比例为48.25%(不考虑配套融资),交易总对价达294.92亿元,两家券商合并后资产将超1600亿元。

值得一提的是,若本次交易顺利完成,有望成为券商市场化并购首单成功落地案例以及长三角一体化的示范性案例。

行业并购重组正如火如荼进行

事实上,“国联+民生”的重组并不是行业孤例,今年以来,证券业并购重组大潮正如火如荼进行,“浙商+国都”、“西部+国融”、“平安+方正”、“太平洋+华创”等多项券商并购计划也正在快速推进,多场券商并购大戏都在加码!

7月16日晚间,浙商证券发布公告称,关于申请国都证券股东资格获得中国证监会受理。

同是7月16日,华创云信在投资者平台回应称,2023年9月,中国证监会依法正式受理华创证券变更为太平洋证券主要股东或者实际控制人的申请。目前,华创证券正在积极有序推动相关工作,股东资格尚在证监会审核中。

6月21日,西部证券发布公告称,基于自身发展需要,正在筹划以支付现金方式收购国融证券控股权事项,具体收购股份比例以最终签订的股份转让协议为准。

为啥现在这么流行券商并购重组?

综合梳理多方资料,原因可能包括:

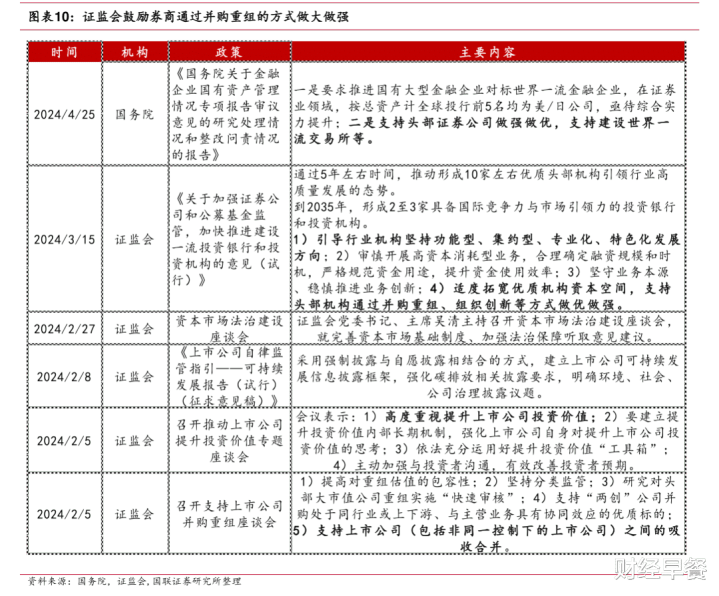

首先,政策端,暖风频吹。

自2023年下半年至今,监管层多次鼓励头部券商通过收并购的方式做大做强,并购重组政策暖风持续地吹。

4月25日,国务院发布《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》,提出要“集中力量打造金融业‘国家队’,推动头部证券公司做强做优。”

今年4月发布的新“国九条”中也明确强调,加大并购重组改革力度,多措并举活跃并购重组市场。

3月15日,证监会发布《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》提出,适度拓宽优质机构资本空间,支持头部机构通过并购重组、组织创新等方式做优做强。

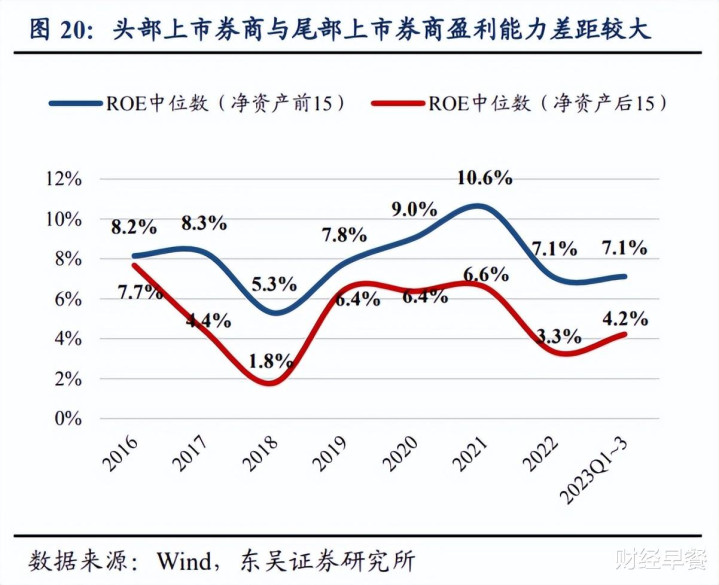

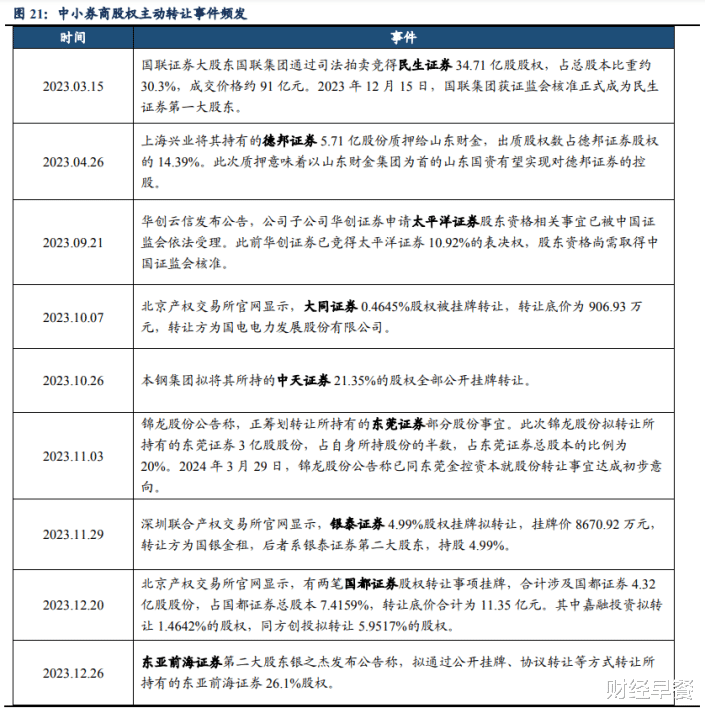

其次,供给端,马太效应加剧压力,中小机构或主动寻求被并购。

据东吴证券研报,行业集中度始终维持高位情况下,头部券商盈利能力较之中小券商显著超出。2016年以来,净资产排名行业前15券商的ROE中位数基本领先净资产排名行业后15券商3%-4%。

东吴证券认为,此背景下中小券商股东出让股权意愿有所提升,股权转让事件频发,对于部分缺乏鲜明业务特色的中小型券商而言,主动寻求被兼并重组不失为有效的突围路径。

再一个,需求端,资本市场对外开放稳步推进,外资券商加速布局中国市场,头部券商直面海外挑战,国内券业版图或将重构。

2019年10月,证监会明确自2020年12月1日起,取消证券公司外资股比限制,国内券业面临重构新局面。

2023年10月,中央金融工作会议提出要着力推进金融高水平开放,确保国家金融和经济安全。坚持“引进来”和“走出去”并重,稳步扩大金融领域制度型开放。

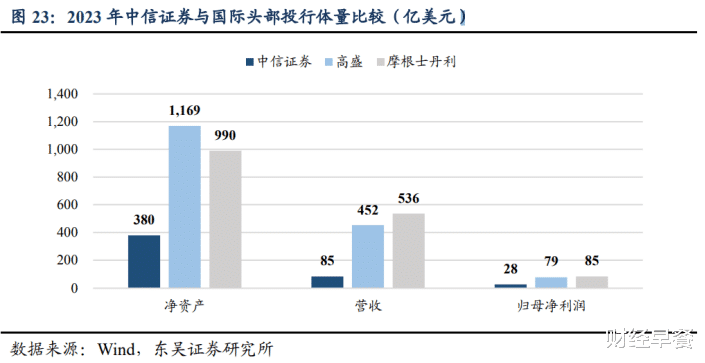

东吴证券指出,而目前的现状是,与海外头部投行相比,国内券商规模尚难与海外头部投行抗衡。

从中美两国头部券商体量对比来看,截至2023年末,中信/高盛/摩根士丹利的净资产分别为380/1169/990亿美元,2023年营收分别为85/452/536亿美元,2023年归母净利润分别为28/79/85亿美元。

东吴证券表示,中美两国头部券商规模尚未处于同一量级,通过并购重组扩充规模是境内头部券商提升国际竞争力的可行途径。

并购重组的典型案例

回顾历史,并购重组确是券商快速做大做强的有效途径,据东吴证券梳理,历史上通过并购重组快速提升券商规模与竞争力的典型案例有:

1)中金公司收购中投证券,补足经纪业务短板。

2010年后,国内投行的通道作用逐步退减,叠加公司股权变动带来的人事震荡,中金公司的竞争地位有所动摇。为提升公司的综合竞争实力并增强在证券行业领先地位,中金公司宣布收购中投证券。

收购完成后,中金公司总资产排名由2016年的第17位提升至2017年的第9位,规模增长至行业第一梯队。

经纪业务方面,中金公司借由本次收购补充了传统经纪业务方面的短板,2017年经纪业务净收入同比增长82.75%。2019年9月,中投证券更名中金财富,其以买方投顾为代表的创新型财富管理模式目前已俨然成为行业标杆。

2)中信证券借由外延并购迅速扩展覆盖版图。

中信证券通过一系列收购外延式扩张,逐步完善业务条线,打开全国以及海外市场,飞速提升盈利能力,从中型券商发展至行业头部。

具体来看,通过收购万通证券和金通证券,中信证券的经纪业务市场份额大幅提升。2004年并购万通证券打开山东市场、2006年并购金通证券打开浙江市场后,中信证券股基成交额市场份额大幅提升67%至4.8%。

新一轮证券业的并购潮,和以往有啥不同?

据国泰君安研报梳理,回顾整个券商行业的历史,证券业的并购重组大概有三个主要阶段:

1995-2003年,根据监管要求分业经营,部分券商并购了一系列营业部。

2004-2011年,根据综合治理行业风险、“一参一控”解决同业竞争的监管要求,部分高风险券商被托管、收购,部分券商股权被转让以达到“一参一控”要求。

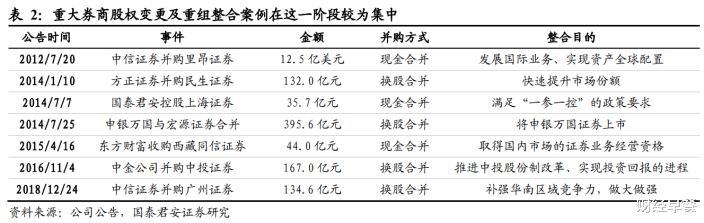

2012-2022,“一参一控”的政策和优质券商创新发展的需要推动该阶段的并购重组。

其中,2012-2022年重大券商股权变更及重组整合案例在这一阶段较为集中,典型案例包括,汇金旗下的券商并购,申银万国与宏源证券合并、前文提及的中金公司并购中投证券,以及由优质券商推动的并购重组案例中信证券并购里昂证券、中信证券并购广州证券等。

那这一轮券商行业的并购潮,和以往有啥不同呢?

据证券时报分析指出,早些年,证券行业的并购重组要么是为了纾困;要么为了解决“一参一控”上市资格问题;要么是跨境并购,迅速获得不熟悉的海外市场份额;要么是互联网平台为了获得执业牌照。

但现在,全牌照券商之间的并购重组越来越多,而且更趋市场化,既然券业并购重组不再是单纯为了获得牌照,那么就可能是为了获得客户资源、成熟团队等,以达到扩大市场份额、提升盈利能力、做大做强的目的,其预计未来证券行业还会有更多的市场化并购重组诞生。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考实盘配资查询,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。